ОБМАНУЛИ МОШЕННИКИ? ВОТ ЧЕТКИЙ ПОРЯДОК ДЕЙСТВИЙ В 2026!

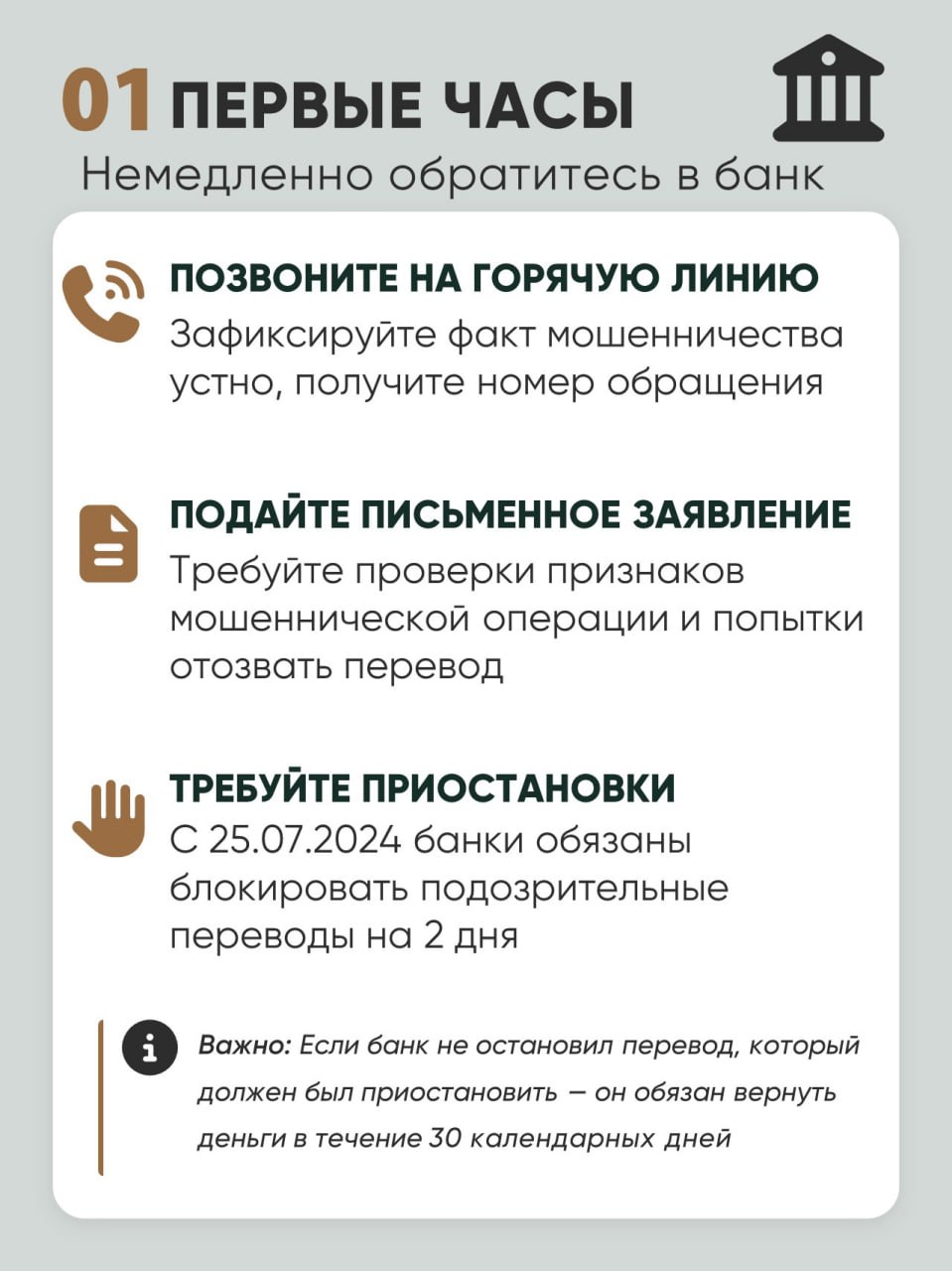

➡️ Сразу обратитесь в свой банк

Позвоните на горячую линию и подайте заявление о том, что перевод совершен под воздействием мошенников. Попросите банк зафиксировать обращение, проверить операцию на признаки мошенничества, попытаться отозвать перевод или направить запрос в банк получателя, а также выдать подтверждение обращения.

Банк обязан проверять переводы на признаки мошеннических операций. С 25 июля 2024 года банк должен приостанавливать на два дня переводы на реквизиты из базы мошеннических операций Банка России. Если банк этого не сделал, он обязан вернуть деньги клиенту в течение 30 календарных дней.

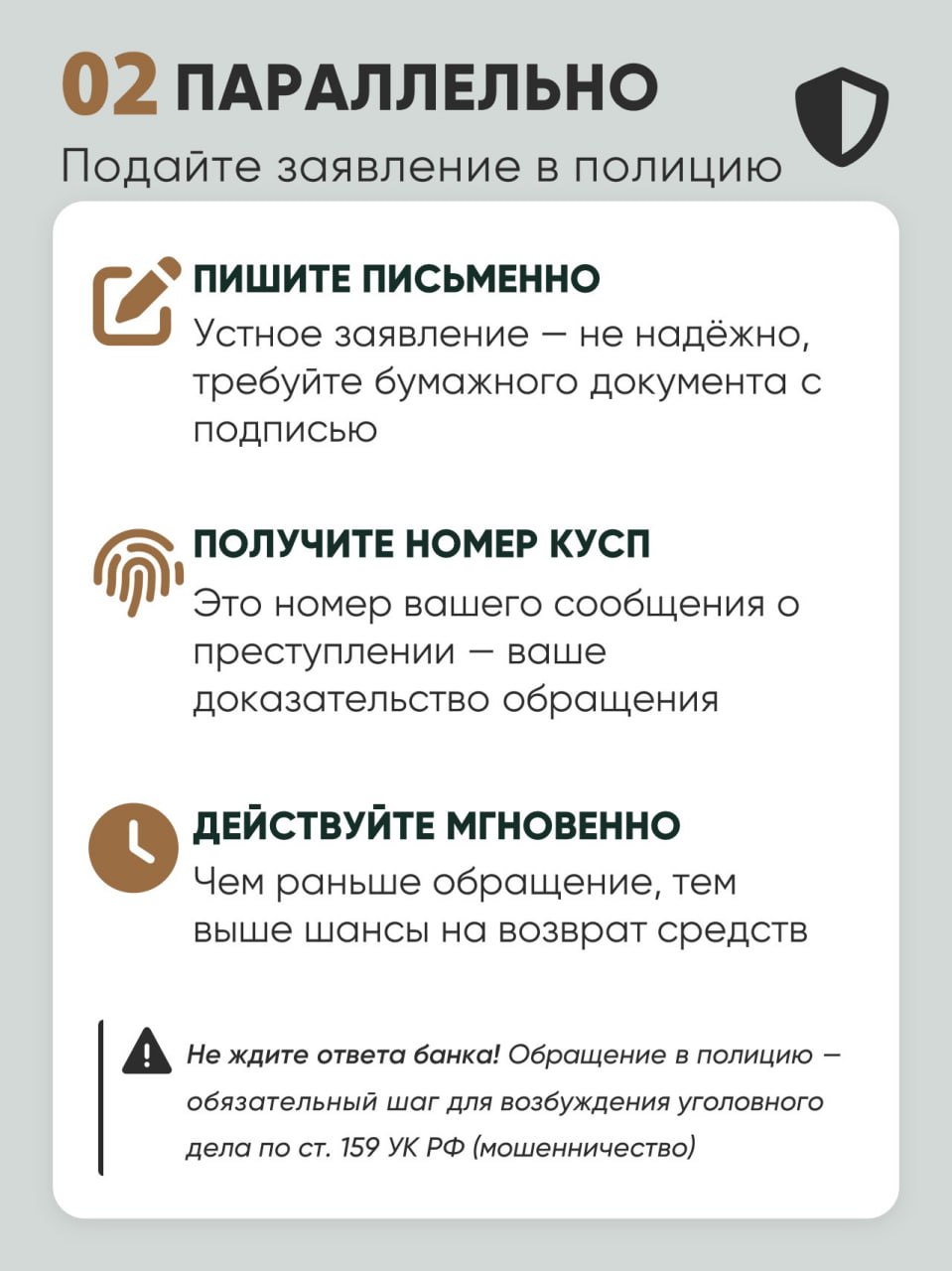

➡️ Подайте заявление в полицию

Это нужно сделать как можно быстрее. Заявление о преступлении можно подать устно или письменно, но на практике лучше подавать письменно и получить талон-уведомление или номер КУСП.

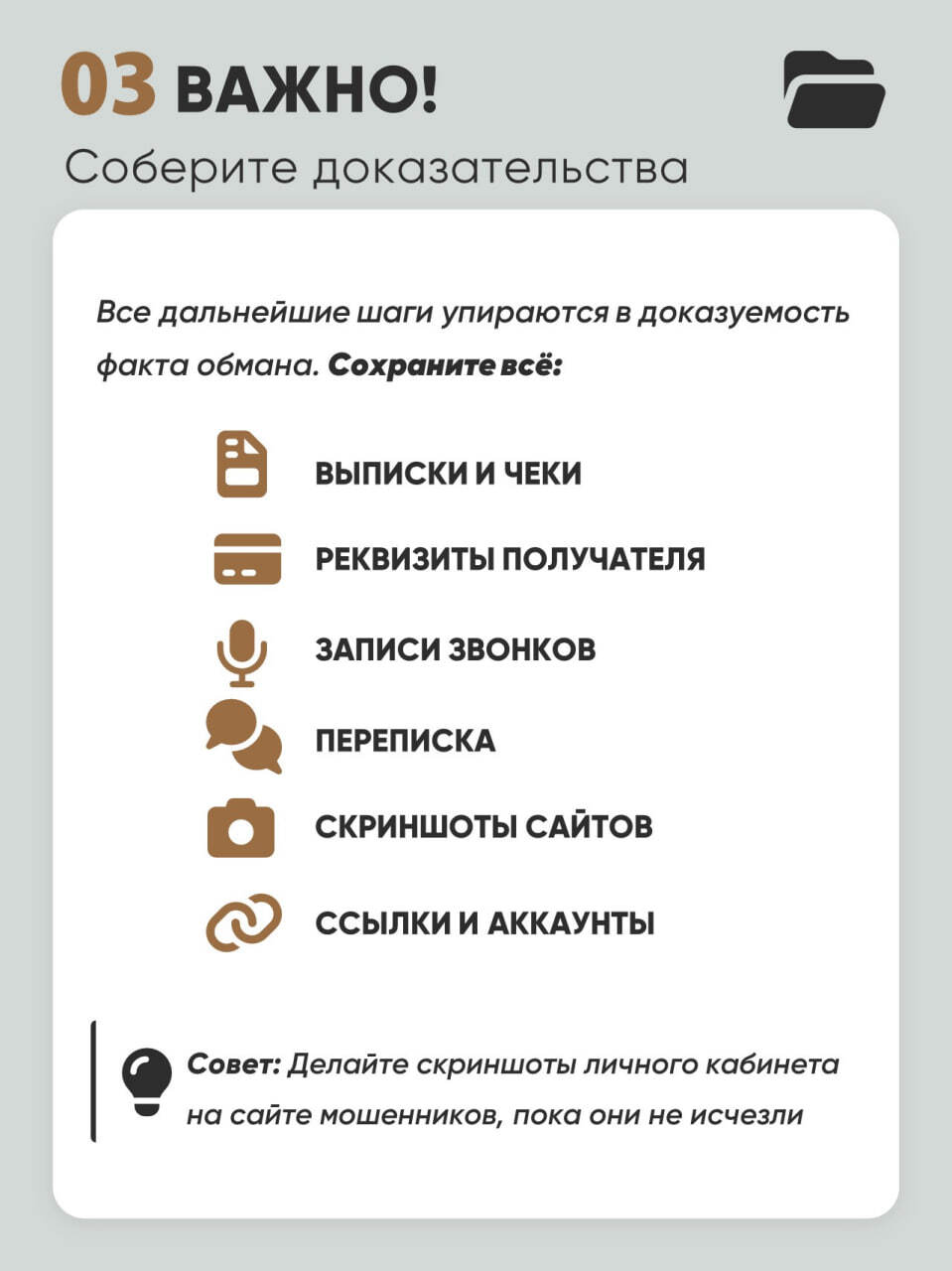

➡️ Сохраните доказательства

Соберите выписки, чеки, реквизиты получателя, переписку, ссылки, адрес сайта, рекламу, договор или оферту, записи звонков, скриншоты личного кабинета и аккаунты мошенников. Это понадобится банку, полиции и, при необходимости, суду.

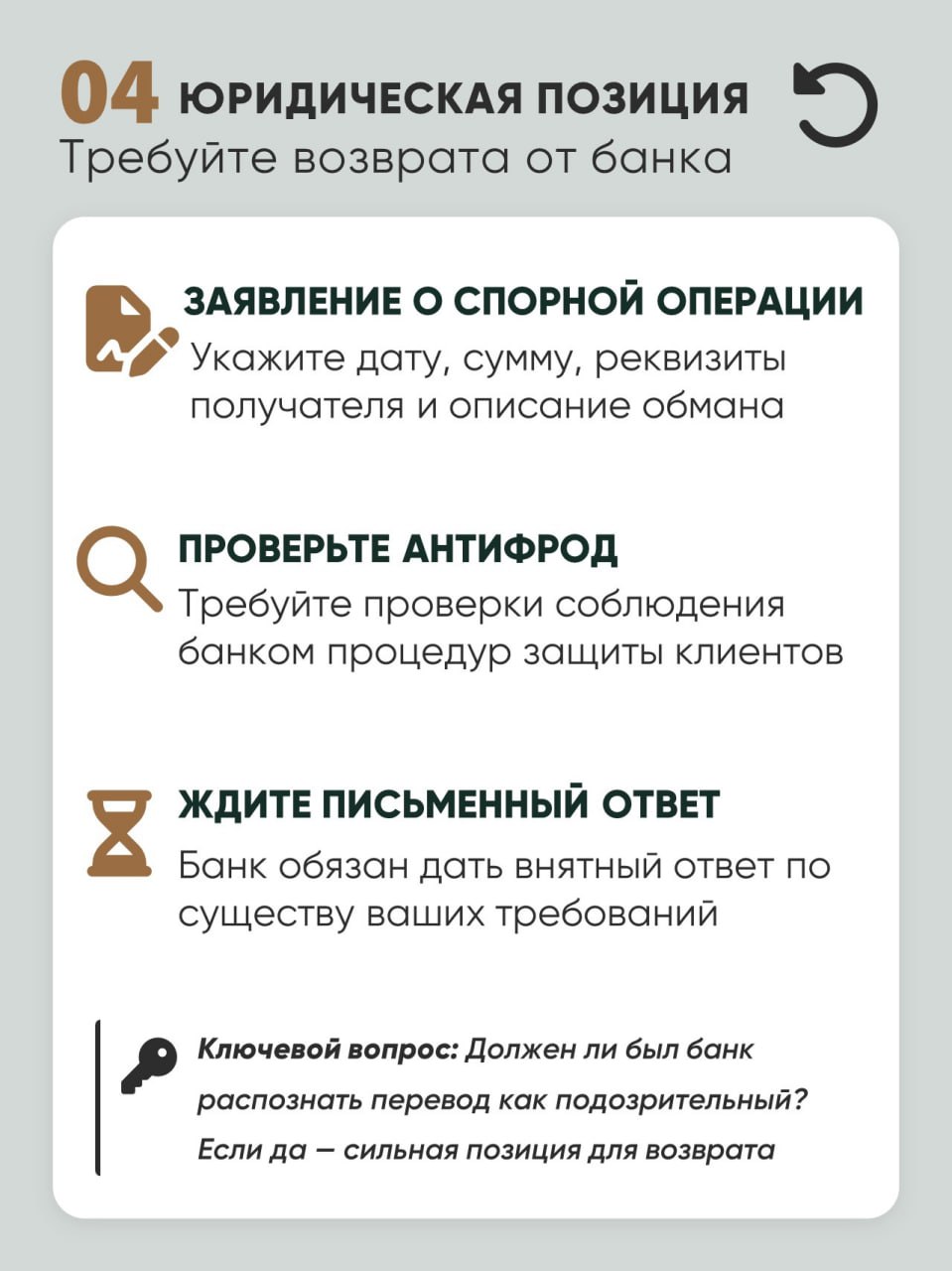

➡️ Подайте в банк заявление о спорной операции и возврате денег

Укажите дату, сумму, способ перевода, реквизиты получателя и описание обмана. Отдельно попросите проверить, соблюдал ли банк антифрод-процедуры.

Важно: если банк выполнил все меры защиты, сам факт перевода мошенникам не означает автоматический возврат. Но если банк должен был остановить подозрительный перевод и не сделал этого, позиция клиента становится сильнее.

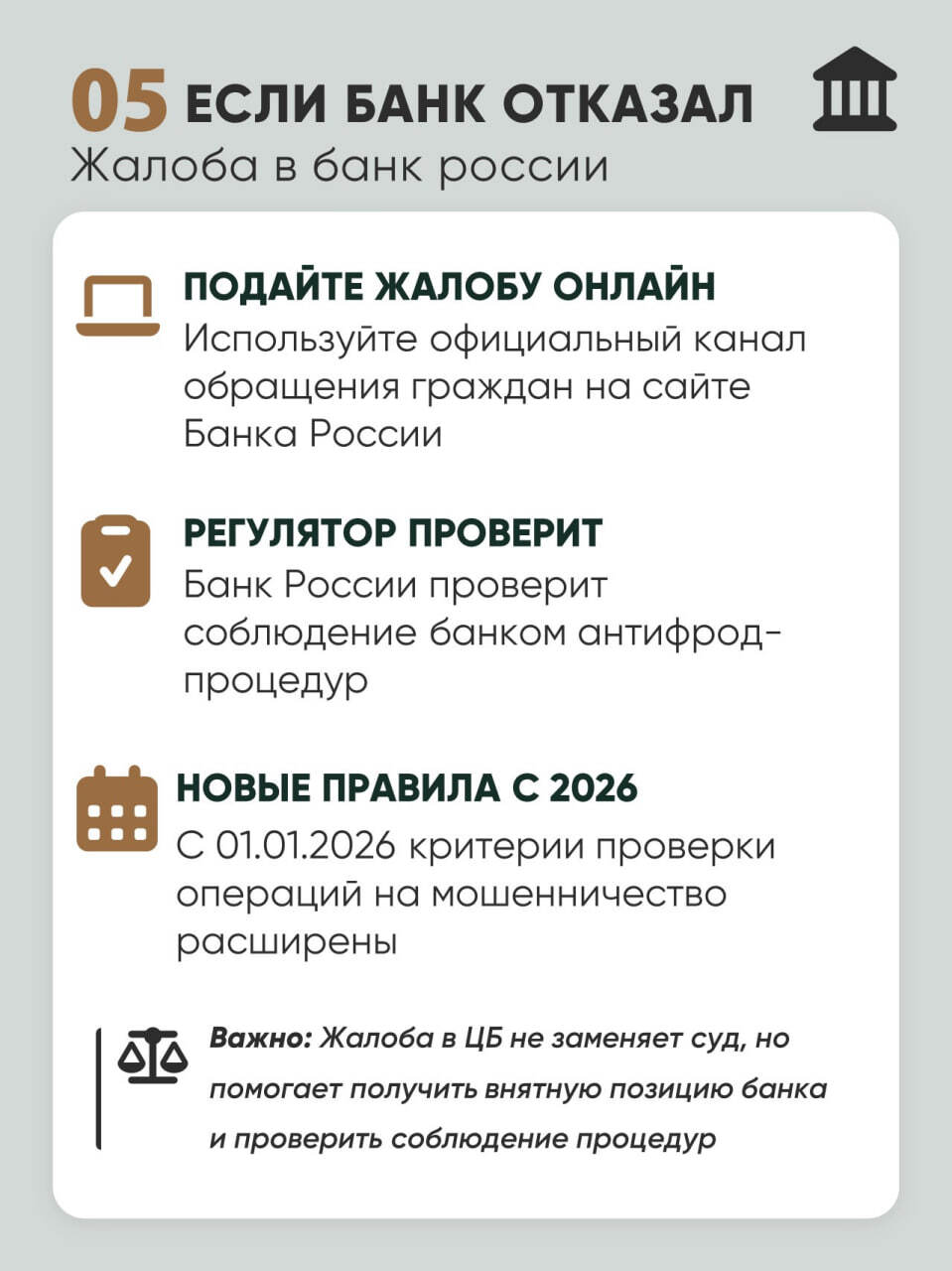

➡️ Если банк отказал — жалуйтесь в Банк России

Жалоба в ЦБ не заменяет суд, но помогает получить понятную позицию банка и проверить, соблюдал ли он обязательные процедуры.

➡️ Рассмотрите гражданский иск

Если известен получатель денег, можно требовать возврата суммы как неосновательного обогащения по ст. 1102 ГК РФ. Это не всегда быстро, особенно если деньги ушли на счёт «дропа», но такой путь работает.

➡️ Не ждите окончания уголовного дела

Частая ошибка — подать заявление в полицию и больше ничего не делать. Параллельно нужно получать ответы банка, фиксировать номер КУСП и готовить правовую позицию: к банку, если он нарушил антифрод-обязанности, или к получателю денег, если есть данные для иска.

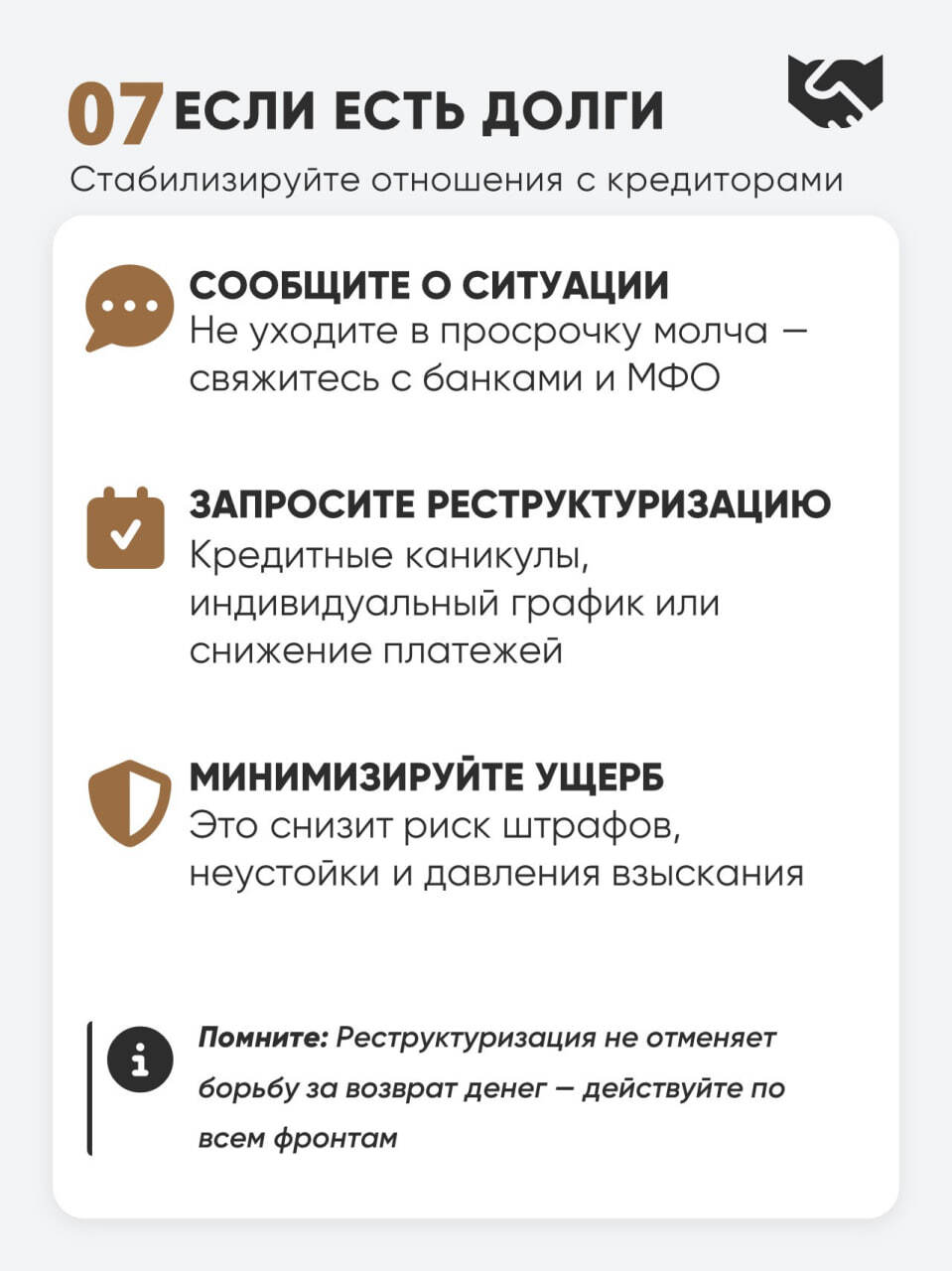

➡️ Если появились долги — говорите с кредиторами

Если из-за мошенников возникли долги, не уходите в просрочку молча. Сообщите банкам и МФО о сложной ситуации, просите реструктуризацию, кредитные каникулы или индивидуальный график. Это снизит риск штрафов, неустойки и давления взыскания.

_________________________

В первые часы:

1️⃣ позвонить в банк;

2️⃣ подать письменное заявление в банк;

3️⃣ подать заявление в полицию и получить КУСП;

4️⃣ сохранить доказательства;

5️⃣ при отказе банка — подать жалобу в Банк России.

Следующий этап:

1️⃣ получить письменный ответ банка;

2️⃣ оценить, должен ли банк был остановить перевод;

3️⃣ подготовить требования к банку и/или получателю средств.

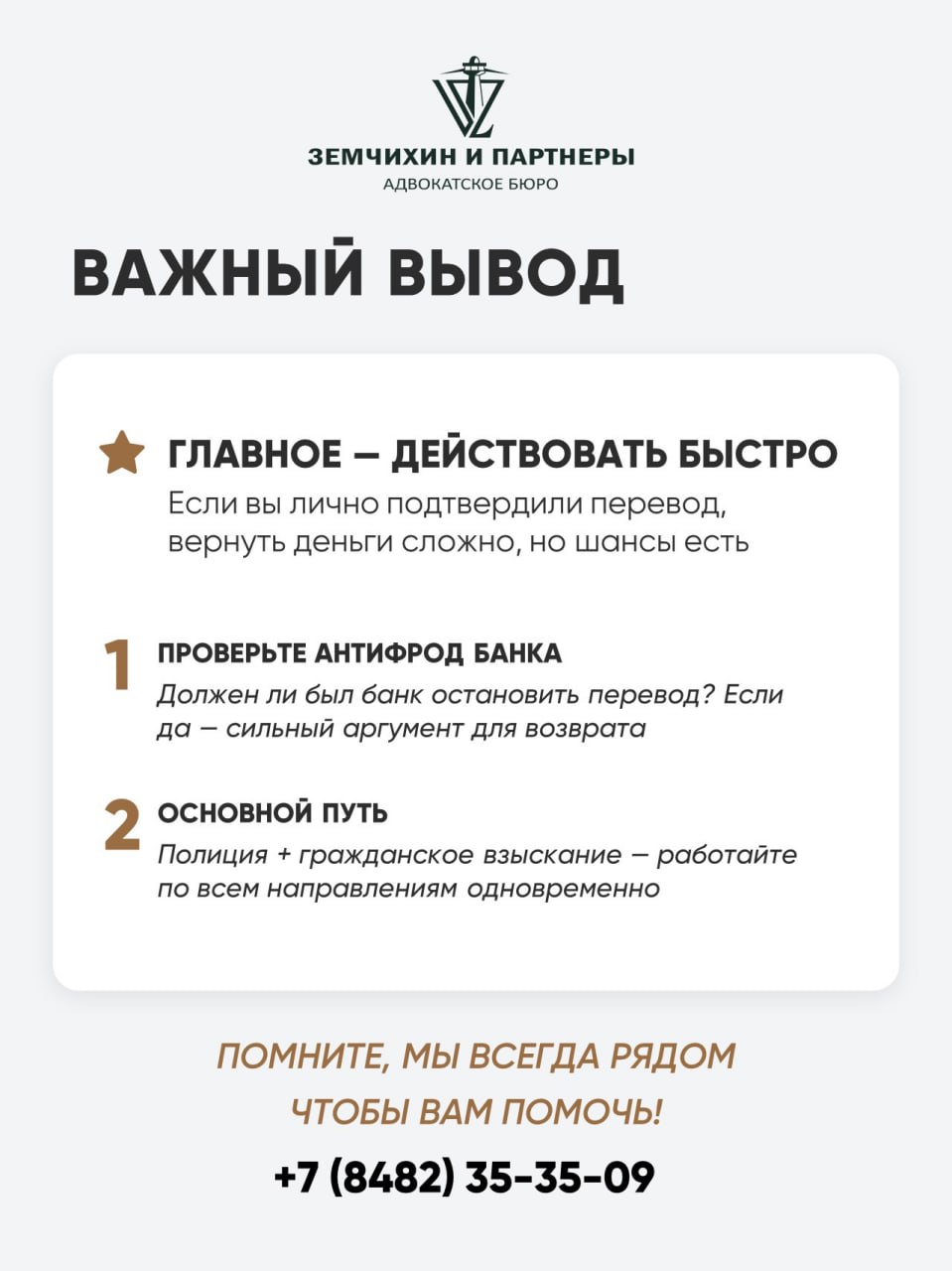

Главный вывод

Если вы сами подтвердили перевод, вернуть деньги сложно. Но шансы есть. Ключевой вопрос: должен ли был банк распознать операцию как подозрительную и остановить её. Если да — это сильный аргумент на возврат. Если нет — остаются полиция и гражданское взыскание.

#Федосеенко_ЗиП #Полезное_ЗиП

➡️ Сразу обратитесь в свой банк

Позвоните на горячую линию и подайте заявление о том, что перевод совершен под воздействием мошенников. Попросите банк зафиксировать обращение, проверить операцию на признаки мошенничества, попытаться отозвать перевод или направить запрос в банк получателя, а также выдать подтверждение обращения.

Банк обязан проверять переводы на признаки мошеннических операций. С 25 июля 2024 года банк должен приостанавливать на два дня переводы на реквизиты из базы мошеннических операций Банка России. Если банк этого не сделал, он обязан вернуть деньги клиенту в течение 30 календарных дней.

➡️ Подайте заявление в полицию

Это нужно сделать как можно быстрее. Заявление о преступлении можно подать устно или письменно, но на практике лучше подавать письменно и получить талон-уведомление или номер КУСП.

➡️ Сохраните доказательства

Соберите выписки, чеки, реквизиты получателя, переписку, ссылки, адрес сайта, рекламу, договор или оферту, записи звонков, скриншоты личного кабинета и аккаунты мошенников. Это понадобится банку, полиции и, при необходимости, суду.

➡️ Подайте в банк заявление о спорной операции и возврате денег

Укажите дату, сумму, способ перевода, реквизиты получателя и описание обмана. Отдельно попросите проверить, соблюдал ли банк антифрод-процедуры.

Важно: если банк выполнил все меры защиты, сам факт перевода мошенникам не означает автоматический возврат. Но если банк должен был остановить подозрительный перевод и не сделал этого, позиция клиента становится сильнее.

➡️ Если банк отказал — жалуйтесь в Банк России

Жалоба в ЦБ не заменяет суд, но помогает получить понятную позицию банка и проверить, соблюдал ли он обязательные процедуры.

➡️ Рассмотрите гражданский иск

Если известен получатель денег, можно требовать возврата суммы как неосновательного обогащения по ст. 1102 ГК РФ. Это не всегда быстро, особенно если деньги ушли на счёт «дропа», но такой путь работает.

➡️ Не ждите окончания уголовного дела

Частая ошибка — подать заявление в полицию и больше ничего не делать. Параллельно нужно получать ответы банка, фиксировать номер КУСП и готовить правовую позицию: к банку, если он нарушил антифрод-обязанности, или к получателю денег, если есть данные для иска.

➡️ Если появились долги — говорите с кредиторами

Если из-за мошенников возникли долги, не уходите в просрочку молча. Сообщите банкам и МФО о сложной ситуации, просите реструктуризацию, кредитные каникулы или индивидуальный график. Это снизит риск штрафов, неустойки и давления взыскания.

_________________________

В первые часы:

1️⃣ позвонить в банк;

2️⃣ подать письменное заявление в банк;

3️⃣ подать заявление в полицию и получить КУСП;

4️⃣ сохранить доказательства;

5️⃣ при отказе банка — подать жалобу в Банк России.

Следующий этап:

1️⃣ получить письменный ответ банка;

2️⃣ оценить, должен ли банк был остановить перевод;

3️⃣ подготовить требования к банку и/или получателю средств.

Главный вывод

Если вы сами подтвердили перевод, вернуть деньги сложно. Но шансы есть. Ключевой вопрос: должен ли был банк распознать операцию как подозрительную и остановить её. Если да — это сильный аргумент на возврат. Если нет — остаются полиция и гражданское взыскание.

#Федосеенко_ЗиП #Полезное_ЗиП